Co robić w sytuacji, jeżeli decyzja zawiera błędy rachunkowe / pisemne?

Jeżeli pojawią się błędy, zaleca się złożenie podania o korektę. Wtedy zaoszczędzamy czas, w którym to otrzymamy decyzję. Jednak wtedy nie mamy możliwości, by podjąć kroki prawne przeciwko decyzji wydanej przez urząd skarbowy. Takie można podjąć jedynie składając odwołanie od decyzji.

Co robić, jeżeli nie zgadzamy się z otrzymaną decyzją?

Finanzamt, czyli niemiecki urząd skarbowy, może unieważniać lub zmieniać wystawione decyzje podatkowe. Dlatego też warto odwoływać się od decyzji, w których pojawiły się błędy. Postępowanie odwoławcze jest bezpłatne. Nie należy jednak zbyt długo zwlekać z jego wystosowaniem. Jak już wcześniej wspomnieliśmy, czas na odwołanie jest określony.

Przypomnijmy, że gdy decyzję wysłano na adres na terenie Niemiec, to na odwołanie mamy 1 miesiąc. Dwa miesiące obowiązują, gdy decyzję wysłano do Polski.

Jak postąpić z dopłatą?

Osoba, która spodziewa się dopłaty do podatku, powinna odszukać datę, do kiedy musi zapłacić naliczony podatek.

Jeśli decyzja przychodzi na polski adres, to termin na dokonanie wpłaty jest stosunkowo długi.

Należy jej dokonać mniej więcej po 2 miesiącach od daty wystawienia decyzji.

Należy jej dokonać mniej więcej po 2 miesiącach od daty wystawienia decyzji.

Często pada pytanie, na jakie konto należy wpłacić pieniądze, których domaga się urząd.

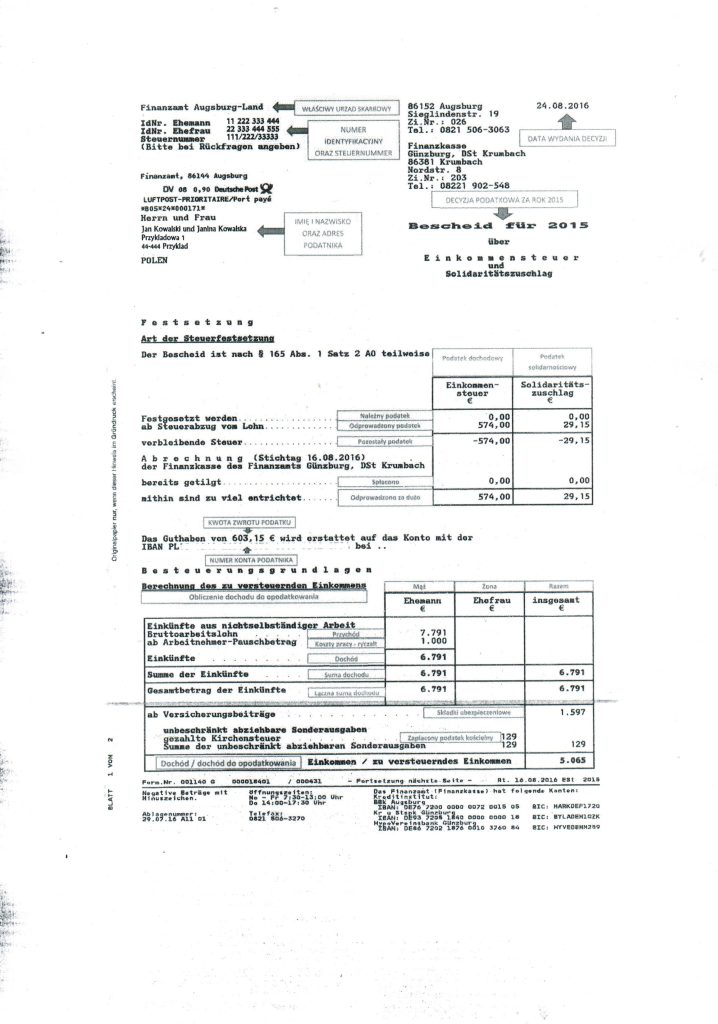

Konto lub konta urzędu znajdziemy w lewym dolnym rogu na pierwszej stronie decyzji. Widnieje tam również:

Konto lub konta urzędu znajdziemy w lewym dolnym rogu na pierwszej stronie decyzji. Widnieje tam również:

- nazwa banku,

- numer rachunku w formacie IBAN (rozpoczynający się od liter DE),

- SWIFT-code (określony tu jako BIC) – ten numer będzie niezbędny do wykonania przelewu.

W tytule przelewu należy podać swój Steuernummer, który widnieje w lewym górnym rogu decyzji. Oprócz tego trzeba zamieścić informację, czego dotyczy niniejsza płatność: wpisujemy hasło „Einkommensteurbescheid” i dany rok podatkowy.

Decyzja podatkowa, wynikająca ze złożonego zeznania podatkowego, może zawierać błędy.

Poniżej znajdują się wskazówki dotyczące decyzji, odwołań i procesu odwoławczego.